Des données disponibles

L’Agence française anticorruption publie sur son site les différentes conventions judiciaires d’intérêts publics (CJIP) qui ont vu le jour depuis que la loi Sapin 2 les a introduites en droit français.

La convention judiciaire d’intérêt public

Pour mémoire, une CJIP, ou convention judiciaire d’intérêt public, est un mécanisme juridique, inspiré des mécanismes anglo-saxons tels que le Deferred Prosecution Agreement (DPA) aux États-Unis. Ce mécanisme a été introduit en droit français par la loi Sapin 2 fin 2016, et permet à une personne morale poursuivie pour certains délits[1] – faits de corruption, trafic d’influence, fraude fiscale, blanchiment de fraude fiscale et infraction connexe – de conclure une convention avec le procureur de la République, soumise à validation du juge en audience publique.

Cette convention, permet de suspendre les poursuites judiciaires, et d’éviter de longs et coûteux procès, mais également d’encourager les entreprises à adopter des comportements plus éthiques, et à renforcer leurs dispositifs de prévention de la corruption et de la fraude.

Dans le cadre de cette CJIP, les entreprises peuvent se voir imposer une ou plusieurs des obligations mentionnées à l’art. 22[2] de la loi Sapin 2 :

Ces obligations peuvent être les suivantes :

- la reconnaissance des faits par l’entreprise incriminée,

- le versement d’une amende d’intérêt public qui ne peut excéder (!) 30% de son chiffre d’affaires annuel,

- si nécessaire, la mise en place de mesures de conformité pour prévenir les récidives, souvent sous la supervision de l’Agence française anticorruption (AFA) pour une durée maximale de 3 ans ;

- enfin, si des victimes ont été identifiées, l’indemnisation de ces dernières par l’entreprise.

Nous avons procédé à une analyse des 27 CJIP publiées sur le site de l’AFA, afin d’en tirer quelques enseignements généraux, quelques chiffres, même si ces derniers n’auront aucune valeur statistique probante, pas plus qu’une quelconque vertu prédictive.

Toutefois certains points communs à ces CJIP méritent d’être mis en exergue.

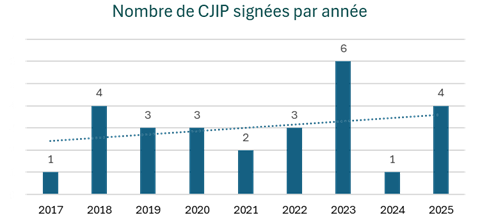

Un aperçu historique de ces CJIP, année après année peut être représenté comme suit :

Le nombre de CJIP est en moyenne en croissance depuis la promulgation de la loi Sapin 2.

La nature des infractions relevées

Pour ce qui est de la nature des poursuites, les faits de corruption sont les plus représentés, eux même ventilés de façon à peu près équivalente entre faits de corruption d’agents publics étrangers, et corruption d’agents publics “français”

Les développements qui suivent ne concernent que les CJIP conclues dans le cas de faits de corruption et de trafic d’influence.

D’autres infractions, se superposant la plupart du temps aux précédentes, ont également pu être relevées notamment celle de favoritisme (5 occurrences), celle de prise illégale d’intérêt (3 occurrences) ou celle de blanchiment (1 occurrence).

Il est à ce titre intéressant de noter que des faits de corruption liés à la passation de marchés publics apparaissent six fois, répartis entre corruption d’agent public étranger, et agent public national.

La réglementation française de la commande publique mériterait sans doute d’être renforcée pour prévenir les faits de corruption.

La corruption active

Contrairement à ce que l’on pourrait parfois penser en première intention, ce que vise l’esprit de la loi sapin 2, et surtout le juge, n’est pas tant la corruption passive, ou la fraude dans l’entreprise, que la corruption active réalisée au “bénéfice” – si l’on peut employer ce terme – de l’entreprise, et non de la mise en évidence d’un avantage personnel acquis par un collaborateur de l’entreprise.

Ainsi les conventions judiciaires d’intérêt public concernent majoritairement la corruption active, commise, par et au “bénéfice” des entreprises mises en cause.

L’absence de prise en compte du caractère financièrement “significatif” des infractions

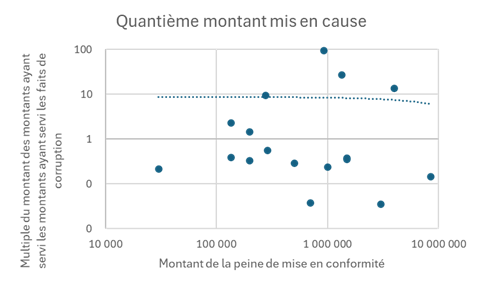

Il apparaît que dans les cas de corruption d’agents publics étrangers, les montants engagés par les entreprises participant des faits de corruption, sont la plupart du temps plus significatifs que dans le cas des affaires de corruption limitée au territoire national : de 300 K€ à 83 M€, avec un écart type très important.

Dans les cas de corruption publique « nationale », à une exception près, les montants en jeu sont nettement moins significatifs, variant de 19 K€ à 350 K€.

Point intéressant : nombre d’entreprises, suivant un raisonnement strictement financier, ont tendance à considérer que certaines dépenses en dessous d’un certain seuil n’ont pas à faire l’objet d’un contrôle particulier, parce que ne présentant pas de risque financier majeur. Cruelle erreur.

Aussi mineurs que puissent apparaître ces enjeux financiers à l’échelle des Groupes incriminés, bien sûr – tout fait de corruption est pris très au sérieux par les juges.

Si l’on y rajoute le fait que les sanctions sont très souvent assorties de procédures de mise en conformité, dépassant le simple rappel à la loi, l’on peut considérer que cette politique est pour le moins incitative en matière de prévention de la corruption.

Dans certains cas des pénalités complémentaires sont appliquées, engendrées par des faits aggravants caractérisés par l’implication d’agents publics, par une coopération inexistante de la part l’entreprise dans l’instruction de l’infraction, un étalement dans le temps particulièrement long de l’infraction commise, ou encore le bénéfice particulièrement élevé tiré des opérations de corruption visée.

Il convient également de relever que sur les 5 dernières CJIP entre 2024 et 2025, aucune pénalité complémentaire n’a été appliquée malgré la présence de ces facteurs aggravants.

Quelques ratios illustratifs

De façon assez simple, en rapportant

- les sommes dépensées par l’entreprise, et caractérisant les faits de corruption et de trafic d’influence,

- à l’estimation de l’avantage obtenu par les manœuvres dolosives de l’entreprise mise en cause,

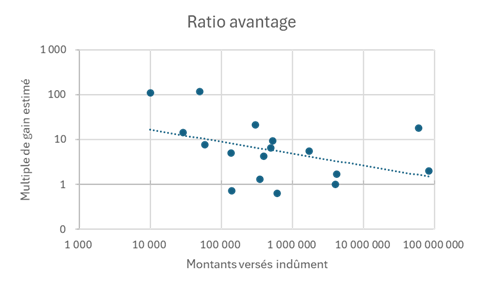

l’on peut tirer un ratio riche d’enseignements lorsqu’il est calculable : il s’établit dans une fourchette comprise entre 1 et 10 fois le montant dépensé par l’entreprise fautive, et plus de 110 fois la « mise » initiale, si l’on peut s’exprimer ainsi.

Les ratios les plus représentatifs s’établissant entre 1 et 10 (15 occurrences), puis autour de 20 (2 occurrences) et enfin à plus de 110 (deux occurrences).

Notons que c’est entre 2024 et 2025 que les ratios baissent de façon très significative et ne sont que de 1 ou 2 maximum. C’est à dire que le profit tiré des infractions n’est pas plus élevé, ou si peu, que le montant des avantages indus octroyés.

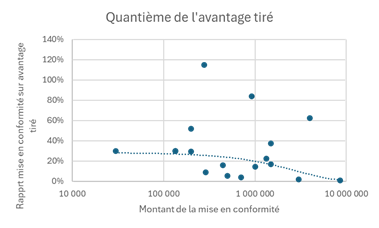

Il n’existe pas de corrélation manifeste entre les montants versés pour caractériser l’acte de corruption, et l’avantage estimé tiré de l’acte qualifié. Le schéma suivant permet également de constater que les montants mobilisés par les entreprises s’établissent dans plus de la moitié des cas entre 1000 000 et 1 000 000 Euros.

Le schéma suivant corrigé de ses valeurs extrêmes présente par occurrence le rapport entre montants indûment versés et avantage estimé, « gagné » par l’entreprise impliquée :

Entre autres enseignements, le crime ne paie pas !

- les entreprises signataires de CJIP, et sanctionnées ont majoritairement versé indûment entre 100 K€ et 1 M€ – en noir ;

- cinq d’entre elles n’ont tiré un avantage qu’équivalent, parfois inférieur, aux sommes qu’elles ont pu engager. Le rapport avantage acquis / coût global – incluant les frais liés à la CJIP, tendant sûrement vers 0 – en rouge ;

- nous laisserons le lecteur conclure sur les montants versés indûment entre 10 et 100 K€ – en orange.

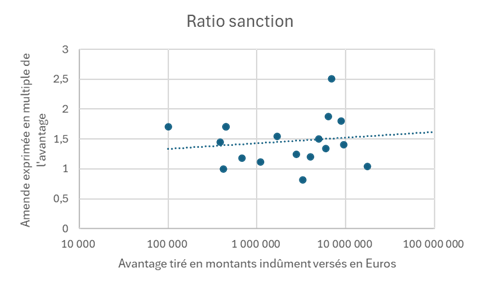

Dernier point, probablement le plus important relatif à la corrélation entre avantage tiré de la corruption et sanction financière infligée par la convention.

De façon assez cohérente, sur le petit échantillon disponible, il est possible de dire que les sanctions infligées correspondent dans une grande majorité des cas à « une fois et quelque, jamais plus de 2 fois » le montant de l’avantage estimé tiré des faits de corruption, à 2 exceptions près, qui viennent confirmer la règle, comme il se doit.

Il est assez étonnant de voir que chacune de celles qui ont pu bénéficier de circonstances « atténuantes », se voient également reprocher des circonstances aggravantes le plus souvent parce que les faits de corruption ont duré plusieurs années avant qu’une reprise en main de l’entreprise ne soit effectuée. Néanmoins les 5 dernières CJIP, ne font mention pour aucune d’entre elles de la durée comme facteur aggravant.

On notera le cas où le ratio entre gain obtenu et montant de l’amende est inférieur à 1, ce qui est à même de surprendre. La lecture de la CJIP ne permet pas d’en faire une analyse détaillée.

Le programme de mise en conformité – Article 18 de la loi Sapin 2

Aux termes de l’article 41-1-2 du code de procédure pénale, la CJIP peut imposer à la personne morale mise en cause, pour un ou plusieurs des délits visés par le texte, l’obligation de se soumettre, sous le contrôle de l’AFA, à un programme de mise en conformité destiné à s’assurer de l’existence et de la mise en œuvre des mesures et procédures énumérées au II de l’article 131-39-2 du Code pénal[3], créé par la loi Sapin 2, correspondant aux sept premières mesures du II de l’article 17 de la loi Sapin 2.

Il convient de souligner que cette peine de mise en conformité peut être imposée aux entreprises reconnues coupable des infractions de corruption et de trafic d’influence[4], quelle que soit leur taille, leur forme juridique ou leur secteur d’activité, leur nationalité, leur nature publique ou privée.

Des sociétés non soumises, en principe, à l’obligation de mettre en place un programme de conformité anticorruption peuvent donc se voir imposer, dans le cadre d’une CJIP, une peine de mise en conformité les obligeant à mettre en place les 7 mesures visées à l’article 131-39-2 du Code pénal.

Sur l’ensemble des 27 CJIP répertoriées sur le site de l’Agence :

- les 6 CJIP pour lesquelles les seules infractions le blanchiment et de fraude fiscale, ou assimilée ont été retenues une seule comporte une peine complémentaire de mise en conformité,

- parmi les 21 CJIP pour lesquelles les infractions de corruption et de trafic d’influence ont été retenues, 18 comportent une peine complémentaire de mise en conformité.

Cette peine de mise en conformité oblige la société à provisionner un montant défini par l’Agence Française Anticorruption. Dans le cas des CJIP conclues pour des faits de corruption ou le trafic d’influence ce coût varie entre 200 et 8 500 K€.

Ces montants correspondent de fait à des frais d’audit ou d’analyse de professionnels de la compliance auxquels l’AFA ferait appel pour analyser un programme de conformité mis en œuvre par l’entreprise signataire de la CJIP. Pour faire simple il s’agit de frais d’audit.

Frais d’audit dont on peut dire 3 choses.

D’une part, qu’ils sont une estimation de la charge d’analyse du dispositif par des experts intervenant sous contrôle de l’AFA, et que la somme estimée peut ne pas être intégralement utilisée.

D’autre part, contrairement à ce qui est parfois entendu, les sommes en question ne sont pas à la disposition de l’entreprise pour mettre en œuvre le dispositif défaillant, mais bien à l’analyser.

Enfin, pour cette dernière raison, les montants déterminés pour ces missions d’audit sont un indicateur intéressant pour entrevoir ce que l’AFA attend en termes d’effort financier pour la seule mise en place du dispositif de prévention de la corruption. En substance, si la peine de mise en conformité est de 100, il est manifeste que le coût que l’entreprise est censée mettre au service de son dispositif anticorruption est nécessairement un multiple de ce montant. On n’a rarement vu un auditeur facturer un montant supérieur ou égal à l’activité qu’il est censé observer…

Reste à savoir si l’on peut rapprocher ce montant de mise en conformité d’une des métriques tirées de ces CJIP. La réponse est plutôt négative : la population des données étant assez faible. Toutefois par curiosité les données suivantes peuvent être présentées.

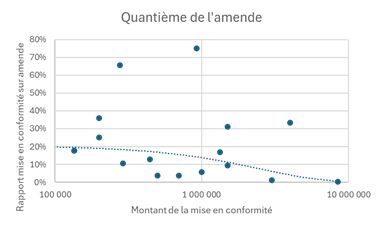

Le rapport entre le montant de la mise en conformité et celui de l’amende totale prononcée :

En majorité le montant de la mise en conformité représente entre un pourcentage minime de l’amende et 20% de cette dernière.

Le montant de la mise en conformité s’établit en majorité dans une fourchette ne dépassant pas 20% de l’avantage tiré de l’acte de corruption.

Enfin, on constatera également que le montant de la peine de mise en conformité est en général inférieur aux montants que l’entreprise aura utilisés pour servir l’acte de corruption qu’elle a reconnu. Mais que cette assertion connaît nombre d’exception.

[1] Art. 41-1-2. du Code de procédure pénale « I. – Tant que l’action publique n’a pas été mise en mouvement, le procureur de la République peut proposer à une personne morale mise en cause pour un ou plusieurs délits prévus aux articles 433-1, 433-2, 435-3, 435-4, 435-9, 435-10, 445-1, 445-1-1, 445-2 et 445-2-1, à l’avant-dernier alinéa de l’article 434-9 et au deuxième alinéa de l’article 434-9-1 du code pénal, pour le blanchiment des infractions prévues aux articles 1741 et 1743 du code général des impôts, ainsi que pour des infractions connexes, à l’exclusion de celles prévues aux mêmes articles 1741 et 1743, de conclure une convention judiciaire d’intérêt public imposant une ou plusieurs des obligations […] »

[2] Article 41-1-2 du Code de procédure pénal

[3] Article 18 de la Loi Sapin 2, « Art. 131-39-2. – II – La peine prévue au I comporte l’obligation de mettre en œuvre les mesures et procédures suivantes : 1° Un code de conduite […] ; 2° Un dispositif d’alerte interne […]; 3° Une cartographie des risques prenant la forme d’une documentation régulièrement actualisée et destinée à identifier, analyser et hiérarchiser les risques d’exposition de la personne morale à des sollicitations externes aux fins de corruption, […]; 4° Des procédures d’évaluation de la situation des clients, fournisseurs de premier rang et intermédiaires au regard de la cartographie des risques ; 5° Des procédures de contrôles comptables, internes ou externes, […] ; 6° Un dispositif de formation destiné aux cadres et aux personnels les plus exposés aux risques de corruption et de trafic d’influence ; 7° Un régime disciplinaire permettant de sanctionner les salariés de la personne morale en cas de violation du code de conduite de la personne morale. »

[4]1. V. , Circulaire n° 2016/F/0138/FA1 relative à la présentation et la mise en œuvre des dispositions pénales prévues par la loi n°2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, du 31 janvier 2018.