La fin de l’année 2024 approchant, il est l’heure d’anticiper l’année 2025 et son inévitable train de nouveautés réglementaires.

Parmi elles, l’Union Européenne crée de nouvelles obligations de reporting en matière de prévention de la corruption, au sein du reporting extra-financier développement durable ou Corporate Sustainability.

Ces obligations ne se confondent pas avec celles créées par la loi Sapin 2, mais constituent une nouveauté en matière de communication et de publication pour certaines entreprises, qui ne sont évidemment pas les mêmes que celles visées par la loi Sapin 2. Ce serait trop simple.

Ces nouvelles obligations de publication qui viennent s’ajouter à celles existantes en matière de CSRD produisent donc leurs premiers effets au 1 janvier 2025.

Les relations entre le texte français, c’est-à-dire la loi Sapin2 et le texte Européen existent, mais nécessitent la lecture attentive d’au moins 5 textes pour y voir clair :

- Directive UE 2022/2464 du Parlement Européen et du Conseil du 14 décembre 2022, dite CSRD

- Directive 2013/34/UE du Parlement Européen et du Conseil du 26 juin 2013,

- Règlement 2023/2772 de la Commission du 31 juillet 2023,

- Ordonnance n°2023-1142 du 6 décembre 2023 relative à la publication et à la certification d’informations en matière de durabilité et aux obligations environnementales sociales, et de gouvernement d’entreprise des sociétés commerciales, créant entre autres l’art. L 822-40 2° du code de commerce

- Décret n° 2024-152 du 28 février 2024 relatif à l’ajustement des critères de taille pour les sociétés et groupes de sociétés.

La lecture de ces différents textes dont l’articulation n’est pas complètement intuitive, incite à en faire une synthèse, objet de cet article.

Il convient de préciser que si les obligations recouvrent certaines obligations bien connues de l’art. 17 de la loi Sapin 2, elles font également référence à l’art. 25 de la loi Sapin 2 et aux obligations de déclaration des activités avec des représentants de la sphère publique. Ce texte parfois un peu négligé par les entreprises y assujetties, retrouve une nouvelle vigueur avec laquelle il faudra désormais composer.

Par ailleurs, et fait le texte de la directive fait expressément référence à la publication des condamnations dont l’entreprise aurait pu faire l’objet en matière de corruption. Point non moins notable.

Préambule

Les textes et le sujet étant aussi denses, il ne sera fait état ici que de ce qui concerne la prévention de la corruption, en faisant fi, entre autres, des dispositions CSRD des textes précités sur la gestion de la relation avec les fournisseurs, ou de celles relatives au bien-être animal.

L’objet de cet article est de décrire à quelles obligations, créées par ces textes, sont tenues de se conformer les entreprises, qu’elles soient ou non déjà soumises aux obligations de la loi Sapin 2.

Il convient de préciser que ces différents textes n’imposent pas de mettre en œuvre de quelconques mesures en matière de prévention de la corruption, comme le fait la loi Sapin 2, mais bien de publier des informations relatives à la façon dont l’entreprise a mis en œuvre différentes mesures en matière de prévention de la corruption. La nuance est d’importance.

Par ailleurs, pour bien comprendre les obligations de publication créées par ces textes, il convient de préciser que si certaines semblent obligatoires, d’autres sont laissées au choix de l’entreprise. Si les développements suivants ne font pas état de la liberté de choix de l’entreprise, c’est que l’obligation décrite n’est pas optionnelle.

Pour une lecture plus aisée, la notion, issue des textes, de « corruption et de versement de pots de vin » a été simplifiée et remplacée par le seul mot de « corruption ».

Enfin il convient de préciser que l’Art L 822-40 2° du code de commerce, créé par l’ordonnance précitée dispose qu’ « Est puni d’un emprisonnement de cinq ans et d’une amende de 75 000 euros le fait, pour les dirigeants […] de mettre obstacle aux vérifications ou contrôles des auditeurs des informations en matière de durabilité […] ou de leur refuser la communication sur place de toutes les pièces utiles à l’exercice de leur mission et, notamment, de tous contrats, livres, documents comptables et registres de procès-verbaux ».

Ainsi, si les obligations décrites sont techniquement moins contraignantes que celles exigées par la loi Sapin 2, leur défaut d’application est plus sévèrement sanctionné que dans le cas de cette seule dernière loi.

Périmètre d’application : à qui les obligations Européennes de publication au reporting CSRD s’appliquent-elles ?

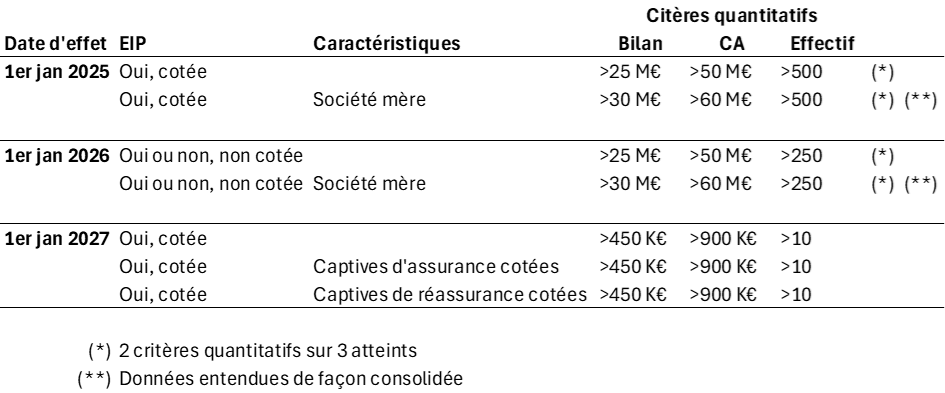

La directive CSRD précitée fixe un calendrier d’application, qui dépend de la taille des entreprises soumises aux obligations de publication décrites dans cet article.

Le tableau suivant peut être établi pour les entités appartenant à l’UE :

On constatera donc

- que les obligations de publication décrites ci-après s’appliquent dès le 1er janvier 2025 à des entreprises qui ne sont pas nécessairement soumises à la loi Sapin 2, seuils quantitatifs obligent,

- que ces seuils d’application baissant chaque année, le nombre d’entreprises devant publier des informations correspondant à la prévention de la corruption va aller mécaniquement croissant.

- Que pour autant, l’obligation de publier ces informations ne s’accompagne pas d’une obligation de se mettre en conformité avec la loi Sapin 2, ce qui serait pour le moins cohérent.

Les obligations relatives à la prévention de la corruption en question

Les obligations de publication dans le reporting CSRD et relatives à la prévention de la corruption pour les entreprises visées sont regroupées par thématiques :

- Ethique et culture d’entreprise y compris, la lutte contre la corruption, la protection des lanceurs d’alerte,

- Les activités et les engagements de l’entreprise liés à l’exercice de son influence politique, y compris ses activités de lobbying.

La culture d’entreprise et politiques en matière de conduite des affaires (G1-1) :

Politique de lutte contre la corruption

- Description des mécanismes mis en place pour identifier, signaler et examiner les préoccupations relatives aux comportements illicites, ou contraires à son code de conduite, ou à des règles internes similaires et faculté aux parties intéressées de faire des signalements.

Le texte précise que « si l’entreprise ne dispose pas de politique de lutte contre la corruption [..], elle le signale et indique si elle prévoit de mettre en œuvre une telle politique et dans quels délais ».

Protection des lanceurs d’alerte

- L’entreprise indique de quelle manière elle protège les lanceurs d’alerte en fournissant :

- des précisions sur les canaux internes de signalement mis à la disposition des lanceurs d’alerte, en indiquant si elle en informe ses effectifs, et s’ils reçoivent une formation de sa part,

- des informations sur la désignation et la formation du personnel destinataire des signalements,

- des informations sur les mesures mises en place pour protéger ses effectifs contre les représailles lorsqu’ils lancent des alertes

- L’entreprise indique si elle dispose de procédures lui permettant d’enquêter de manière rapide, indépendante et objective sur les incidents liés à la conduite des affaires, y compris les cas de corruption.

- La politique de l’entreprise pour proposer en interne une formation à la conduite des affaires en précisant le public cible, la fréquence, et le degré d’approfondissement

- Les fonctions qui, au sein de l’entreprise, sont les plus exposées au risque de corruption.

Prévention et détection de la corruption (G1-3)

Politiques anticorruption

Si l’entreprise ne dispose pas de telles procédures elle le signale et indique le cas échéant son intention d’en adopter.

- L’entreprise fournit des informations sur le système qu’elle applique pour empêcher et détecter la corruption pour mener des enquêtes et pour réagir aux allégations ou aux cas de corruption ou de versement de pots de vins en ce compris la formation qu’elle propose en ce domaine.

- Elle présente en toute transparence les principales procédures appliquées par l’entreprise pour empêcher et détecter la corruption et le versement de pots de vins et traiter les allégations à cet égard […]

Les informations à publier sont

- Une description des procédures pour empêcher et détecter les cas de corruption, et traiter les allégations s’y rapportant

- La séparation entre les enquêteurs et le comité d’enquête et la chaine de gestion concernée par la question

- La procédure de communication des résultats aux organes d’administration et de surveillance

De façon optionnelle, les informations à publier peuvent inclure les détails sur les évaluations, ou la cartographie des risques ainsi que sur les programmes de surveillance ou de procédures de contrôle interne appliquées par l’entreprise pour détecter la corruption.

Formation

Les informations devant être publiées relatives aux formations :

- Nature et contenu et degré d’approfondissement des programmes de formation proposés ou imposés par l’entreprise pour lutter contre la corruption

- Le pourcentage de fonctions à risque couvertes par les programmes de formation

- La mesure dans laquelle une formation est dispensée aux membres des organes d’administration, de direction et de surveillance

De façon optionnelle, l’entreprise peut préciser les outils et canaux de communication, dépliant, bulletins d’information, site web spécialisé, réseaux sociaux, rencontres en face-à-face syndicats représentant des travailleurs… auxquels elle a recours pour informer ces catégories de personnes de ces politiques

Cas de corruption (G1-4)

- L’entreprise fournit des informations sur les cas de corruption ou les versements de pots-de-vin survenus au cours de la période de référence

- L’entreprise publie

- le nombre de condamnations et le montant des amendes pour infraction à la législation sur la lutte contre la corruption et les actes de corruption

- toutes mesures prises pour remédier au non-respect des procédures et des normes en matière de lutte contre la corruption et les actes de corruption

- L’entreprise peut indiquer

- le nombre total et la nature des cas avérés de corruption,

- le nombre de cas avérés ayant entraîné le renvoi ou la sanction de travailleurs pour corruption,

- le nombre de cas avérés de contrats ayant été résilié ou n’ayant pas été renouvelé avec des partenaires commerciaux en raison d’infractions liées à la corruption,

- des précisions sur les procédures judiciaires publiques ouvertes à l’encontre de l’entreprise de ces travailleurs pour corruption au cours de la période de référence et les détails sur l’issue de ces procédures

- l’entreprise indique également les procédures ouvertes pour des années précédentes et dont l’issue n’a été connue que lors de la période de référence visée

- L’entreprise publie

Influence politique et activités de lobbying (G1-5)

Section intéressante du texte relative à des obligation que les entreprises connaissent ou appliquent assez peu, et qui rejoignent les exigences liées à l’art. 25 de la loi Sapin 2.

Voir à ce titre l’article publié à ce titre sur ce site.

- L’entreprise fournit des informations sur ses activités et ses engagements liés à l’exercice de son influence politique y compris ces activités de lobbying en lien avec des incidences, risques et opportunités importants

- Les informations à publier sont :

- le cas échéant le ou les représentants qui au sein des organes d’administration de direction et de surveillance sont responsables de la surveillance de ces activités,

- en ce qui concerne les contributions politiques financières ou en nature

- la valeur monétaire totale des contributions politiques financières et en nature apportée directement et indirectement par l’entreprise et regroupée par pays ou par zone géographique au besoin, ainsi que le type de destinataire bénéficiaire

- s’il y a lieu la manière dont est estimée la valeur monétaire des contributions en nature

- Les principaux thèmes couverts par les activités de lobbying et les principales positions que défend l’entreprise sur ces questions résumées des explications sont apportées sur les liens avec les incidences risques et opportunités importantes identifiées dans l’évaluation de l’importance au titre de L’ESRS2

- Si l’entreprise est enregistrée dans le registre de transparence de l’UE ou dans un registre de transparence équivalent dans un état membre, le nom du registre concerné et le numéro d’identification dans ce registre.

- la publication comprend également des informations sur la nomination de tous membres des organes d’administration de direction et de surveillance qui auraient occupé une position comparable dans une administration publique y compris dans un organisme de régulation pendant les 2 années précédant la nomination au cours de la période de référence.

- Pour se conformer à l’exigence énoncées l’entreprise veille à ce que ces activités de lobbying cadrent avec ses déclarations publiques sur les incidences risques et opportunités importantes